지난 5월 18일 영국 이코노미스트닷컴(Economisty.com)이 글로벌 결제 시장에서 비자(VISA)‧알리페이(Alipay)‧유니온페이(Unionpay)의 3대 세력이 각축전을 벌이고 있다고 보도했다. 지난 2007년 아프리카 케냐에서 모바일 결제 서비스인 엠페사(M-Pesar)가 서비스를 시작하면서 태동됐다. 2011년 알리페이는 중국에서 QR코드를 이용한 스캔 결제를 이용하 탄생됐으며 현재 현금을 대체한 중국의 결제문화를 탄생시켰다. 인도의 국가 주도 ‘통합 결제 인터페이스 애플리케이션(UPI)’과 브라질의 픽스를 통해 금융시스템에 사람들이 접근성을 높였고 전자상거래가 활발해지면서 전 세계적으로 디지털 결제의 저변에 확대됐다. 이에 관광업을 비롯한 크로스보더(Crossborder) 소매 지출 송금액은 2023년에 들어서 벌써 5조 달러(원화 약 6,365조 5,000억 원)에 달하고 있으며 기업에 지불하는 돈은 이보다 8배 많은 40조 달러(원화 약 5경 924조 원)에 달하고 있다. 이코노미스트는 비자카드는 1억 개의 가맹점을 보유하고 있으며, 해외 250만 개의 가맹점을 보유한 알리페이, 유니온페이는 세계 최대 규모 은행카드의 네트워크를 통해 6

핀테크 기업 페이게이트(Pay Gate)가 유니온페이 인터내셔널(Unionpay International)과 제휴를 맺었다. 페이게이트(대표 박소영)의 페이먼트 게이트웨이(PG) 시스템에 유니온페이 인터내셔널(이하 ‘유니온페이’)를 도입해 해외 결제 인프라 확장에 나선다. 페이게이트는 1996년 설립해 2023년 기준으로 25주년을 맞이하는 핀테크 기업이다. 외화송금, P2P금융 등 핀테크 서비스를 제공하고 있으며, 그 중 페이게이트의 근간 사업인 PG사업을 강화해 글로벌 크로스보더 페이먼트로 자리잡는 것을 목표로 향해 가고 있다. 창립 초기부터 글로벌 PG사로서의 성장을 추구해 온 페이게이트는 한국어 뿐만 아니라 외국어(영어, 일본어, 중국어) 서비스를 함께 제공하며 해외 고객을 타겟으로 한 국내‧외 기업들의 파트너사가 되어 왔다. 유니온페이는 중국은행들의 공동 출자로 설립되어 현재 세계 최대 규모의 카드 회원을 보유한 국제카드 브랜드사이다. 해외 신용카드사인 비자, 마스터, JCB(Japan Credit Bureau), 아멕스(American Express)와 알리페이를 통한 해외 결제 서비스를 지원해왔으며 유니온페이의 추가 도입으로 전 세계의 사용자들에

러시아 정부가 중국의 결제 서비스인 유니온페이(Union Pay)의 도입을 검토 중이다. 지난 3월 6일(러시아 현지시간) 러시아 중앙은행은 스베르방크 은행 등은 러시아 결제 시스템인 미르와 제휴한 중국의 유니온페이와 발급을 검토 중인 것으로 알려졌다. 현재 180개 국에서 사용이 가능한 유니온페이는 200년 중국 은행카드의 연합체로 출범했다. 중국 인민은행(PBOC)의 산하기관으로 출범한 지불결제 서비스로 은련이라는 이름으로 출범해 현재의 유니온페이로 이름을 바꾸었다. 러시아가 유니온페이의 사용을 검토하게 된 배경은 서방권이 러시아 경제제재를 검토하면서 스위프트(SWIFT) 제재에 비자(VISA)와 마스터카드(MASTERCARD)가 동참했기 때문이다. 러시아 중앙은행은 “러시아 은행들이 발급한 비자와 마스터카드의 경우 9일 이후 국외에서 사용이 중지되지만 자국 내에서는 만료시까지 사용이 가능하다.”고 밝혔다.

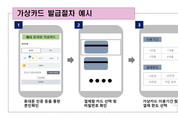

금융감독원이 1월부터 일부 카드사에서 시행 중인 가상카드 발급 서비스를 전체 카드사로 확대한다. 해외 이커머스 플랫폼에서 물건을 구매하는 소위 ‘해외직구’가 증가하면서 결제수단으로 사용되는 신용카드의 정보보안의 중요성도 상승하고 있다. 하지만 해외 직구는 국내 금융당국의 관리하기 어려운 점이 있어 카드 정보 보안이 미흡한게 현실이다. 국내에서는 온라인으로 카드 결제를 진행할 시 고객의 카드정보를 암호화하고 온라인 ᅟᅭᆺ핑몰 등 가맹점은 카드 정보를 저장하지 못하도록 보호조치가 시행 중이지만 해외는 카드 정보를 직접 저장해 결제하는 곳이 많다. 고객 카드 정보를 저장하면 결제 절차의 간소화를 할 수 있어, 매 거래시 몇 번의 클릭으로도 결제가 완료되도록 시스템을 구축한 가맹점도 존재하지만, 보안이 취약한 중소 규모의 해외 가맹점은 카드 정보 유출위험이 높고 유출 사례도 빈번하다. 국내에서는 카드 유효기간과 CVC 코드, 비밀번호, ARS 인증 등 추가적인 본인확인 절차도 적용되지만, 해외결제는 카드번호, 유효기간, CVC 코드만 입력하면 결제가 가능해 카드정보가 유출되면 제 3자가 이용하기 쉽다는 지적이 따라왔다. 금융감독원은 1월부터 일부 카드사에서 시행 중

제호 : ASEANEXPRESS | 주소 : 서울특별시 서초구 강남대로 365(1103호, 서초동)

발행인-편집인 : 박명기 | 등록일 : 2019년 01월 19일 | 발행일 : 2019년 4월 10일

전화번호 : 070-7717-3264 | 청소년보호책임자 : 박명기

Copyright @2019 아세안익스프레스 Corp. All rights reserved.

UPDATE: 2024년 05월 04일 08시 09분